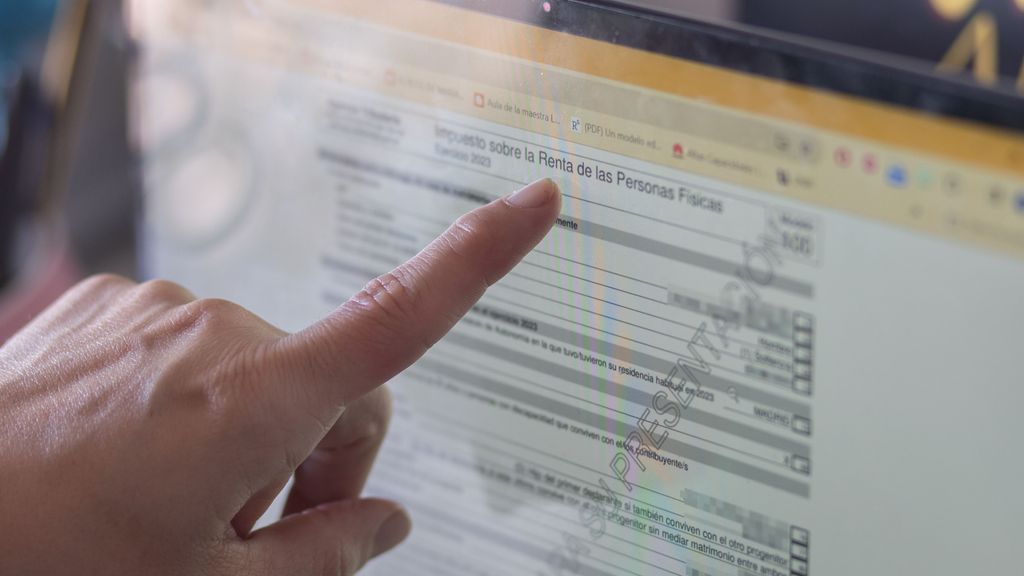

25/04/2024 Declaración Renta 2023: deducciones con las que nos pueden devolver hasta 1.500 euros por el cuidado de hijos menores de 25 años

24/04/2024 Stellantis Vigo produce su vehículo número 16 millones: un 100% eléctrico destinado al mercado español

24/04/2024 Cataluña regula el alquiler de temporada al tope de precios: una medida para "evitar la picaresca"

23/04/2024 La ley avalada por la UE con la que los ciudadanos podrán reparar su lavadora y su móvil sin tener que comprar uno nuevo

23/04/2024 Josep, el único productor de rosas en Cataluña: "Sin Sant Jordi, ya hubiéramos dejado de cultivarlas"