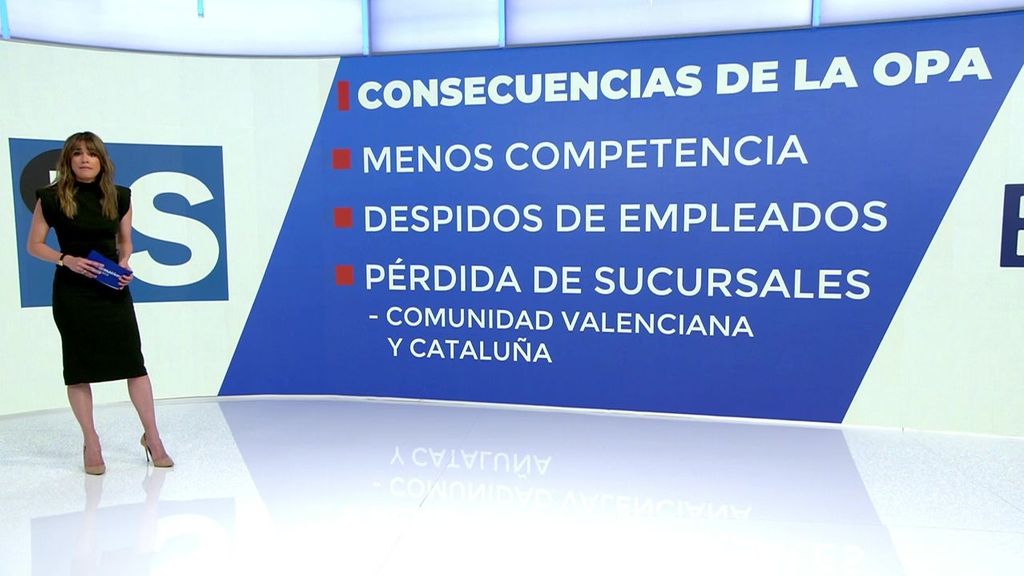

09/05/2024 El ministro de Economía, Carlos Cuerpo, sobre la OPA hostil de BBVA sobre Sabadell: "No nos gusta, empezando por las formas"

08/05/2024 Gobierno y sindicatos pactan la reforma del subsidio de desempleo: se podrá compatibilizar un empleo con el cobro del subsidio

06/05/2024 Consumo podría sancionar a tiendas de comercio electrónico por posibles rebajas engañosas el Black Friday

06/05/2024 El paro cae en 60.503 personas en abril y baja de los 2,7 millones, mínimos desde septiembre de 2008

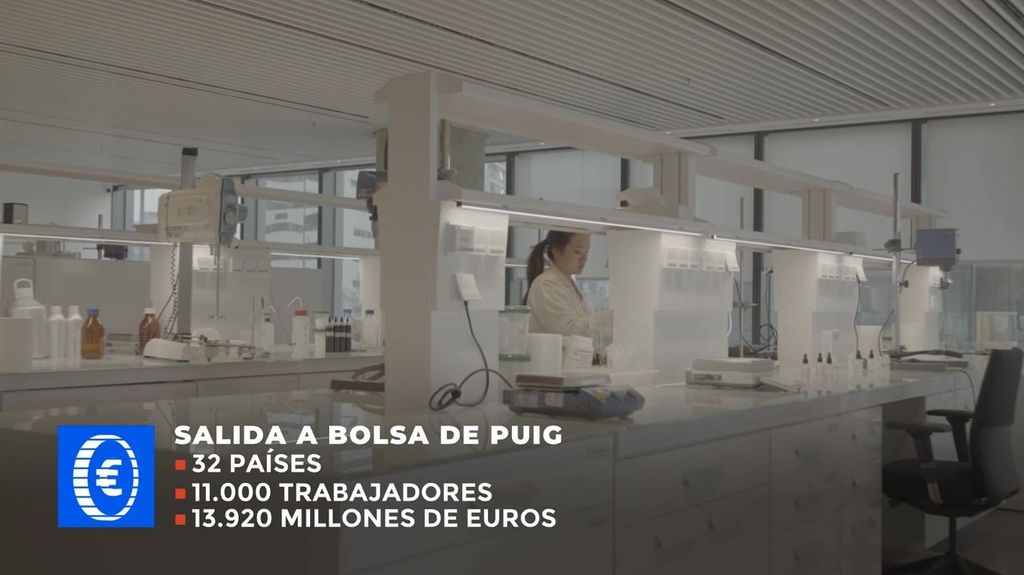

03/05/2024 Puig sale a Bolsa: del primer pintalabios en España a quererse comer en mundo de la cosmética